ประเภทของรูปแบบการชำระเงินสำหรับการค้าระหว่างประเทศ

วันนี้ผมจะพูดเรื่อง ประเภทของรูปแบบการชำระเงินสำหรับการค้าระหว่างประเทศ ผมเชื่อได้ว่าหลายต่อหลายคนมักจะคุ้นเคยกับการโอนเงินหรือไม่ก็เปิด Letter of Credit หรือพูดสั้นๆกันก็คือ L/C จริงๆแล้วมันยังมีอีกอย่างหนึ่งที่เราไม่ค่อยจะคุ้นกันซักเท่าไหร่ คือ B/C หรือ Bill for Collection แถวๆประเทศแถบยุโรปมักเรียกรูปแบบการชำระเงินแบบนี้ว่า CAD มันย่อมาจาก Cash Against Document มันก็คือตัวเดียวกันกับ B/C นั่นเอง สรุปแล้ว รูปแบบการชำระเงินระหว่างประเทศ แบ่งเป็นหมวดใหญ่ๆได้ 3 อย่าง คือ

1.การโอนเงิน หรือที่เราเรียกว่า T/T (Telegraphic Transfer )

2.Bill for Collection หรือเรียกว่า ตั๋ว B/C หรือบางที่แถวยุโรปจะเรียกว่า CAD โปรดเข้าใจว่ามันคือตัวเดียวกัน เวลาเรามาคุยกับธนาคารในไทยก็เรียกมันว่า B/C นะครับเพราะพนักงานธนาคารหลายๆท่านก็ยังไม่ทราบว่ามันคือตัวเดียวกันครับ

3.Letter of Credit หรือที่เราหลายๆคนรู้จักกันดีคือ L/C

เรามาอธิบายความเพิ่มกันซักหน่อยเพื่อความเข้าใจนะครับ

1.การโอนเงิน หรือที่เราเรียกว่า T/T (Telegraphic Transfer)

เป็นการโอนเงินผ่านธนาคาร ปัจจุบันอาศัยระบบเครือข่ายที่เรียกว่า SWIFT ………….. ในที่นี้จะพูดถึงการโอนเงินเพื่อชำระค่าสินค้านะครับ ซึ่งผมจะพูดถึงเรื่องความเสี่ยงด้วย เนื่องจากเมื่อใดก็ตาม ที่เราพูดว่าเราซื้อสินค้าจากต่างประเทศ แน่นอนแหล่ะครับว่ามันต้องมีคนเริ่มก่อน คือ ถ้าผู้ขายไม่ส่งสินค้ามาก่อน ผู้ซื้อก็ต้องโอนเงินไปก่อน ถูกไหมครับ ถึงตรงนี้ต้องพูดเลยว่าใครมี Bargaining power (อำนาจการต่อรอง) มากกว่ากันคนนั้นก็จะได้เปรียบ ยกตัวอย่างเช่น ถ้าผู้ขายมีอำนาจการต่อรองมากกว่าผู้ซื้อ ผู้ซื้อก็ต้องยอมที่จะโอนเงินไปให้ผู้ขายก่อน โดยความเสี่ยงที่เกิดกับผู้ซื้อคือ ผู้ซื้ออาจจะไม่ได้รับสินค้า ในทางกลับกันถ้า ผู้ซื้อมีอำนาจการต่อรองมากกว่าผู้ขาย ผู้ขายก็ต้องยอมที่จะส่งสินค้าให้ก่อน และความเสี่ยงที่เกิดขึ้นกับผู้ขายคือ อาจจะไม่ได้รับการชำระเงิน ในศัพย์ธนาคารเรามีการแบ่งแยกและเรียกการค้าเป็น 2 แบบคือ

1.1. T/T Advance Payment หมายถึง ลักษณะการโอนเงินชำระค่าสินค้า โดยผู้โอนซึ่งเป็นฐานะผู้ซื้อจะทำการโอนเงินไปให้ผู้ขายก่อนที่จะได้รับสินค้า

1.2. T/T Open Account หมายถึง ลักษณะการโอนเงินชำระค่าสินค้า โดยผู้โอนเงิน ซึ่งอยู่ในฐานะผู้ซื้อ จะทำการโอนเงินให้แก่ผู้ขาย หลังจากที่ได้รับสินค้าแล้ว

2.Bill for Collection หรือ ตั๋ว B/C หรือบางที่ก็เรียก CAD ( Cash Against Document )

เป็นลักษณะการส่งเอกสารเรียกเก็บเงินผ่านธนาคาร ซึ่งวิธีการนี้จะเป็นการลดความเสี่ยงให้ทั้งผู้ซื้อและผู้ขายสินค้าลงได้เป็นอย่างมาก แต่ถึงอย่างไรก็ตามถึงแม้ว่าความเสี่ยงจดลดลงแต่มันก็ไม่ได้หมดไป ก่อนจะพูดถึงตรงนั้น เรามาดูวิธีการดำเนินการสำหรับการส่งเอกสารเรียกเก็บผ่านธนาคารกันก่อน

2.1 อย่างแรกสุดเลย ผู้ซื้อและผู้ขายต้องคุยกันก่อนว่าจะส่งเอกสารเรียกเก็บผ่านธนาคารอะไร สมมติว่า เราในฐานะผู้ซื้อสินค้าและได้ทำการตกลงกับผู้ขาย เช่น จีน ว่าจะส่งสินค้าเข้าแล้วนะ แล้วเอกสารต่างๆ เพื่อใช้ในการออกสินค้าและเพื่อใช้ในการจัดการด้านศุลกากรขาเข้าจะส่งผ่านมาทางธนาคาร แล้วก็คุยกันว่าจะส่งมาที่ธนาคารอะไร สมมติ กสิกรไทย ละกัน

2.2 หลังจากที่ได้ตกลงกันแล้วนั้น ผู้ขายที่จีน ก็ได้ นำสินค้าลงเรือ จากนั้นก็รวบรวมเอกสารทั้งหมดที่จำเป็นต้องใช้หรือ เอกสารทั้งหมด ที่ทางผู้ซื้อร้องขอ ก็จะดำเนินการส่งผ่านธนาคารทางประเทศจีน สมมติว่าเป็น Bank of China

2.3 หลังจากที่ธนาคารที่ประเทศจีน Bank of China ( สมมติ ) รับเอกสารแล้วก็ส่งต่อมายังธนาคารปลายทางที่ผู้ซื้อและผู้ขายตกลงกันไว้ ( ถ้าผู้ซื้อไม่บอกว่าให้เอกสารเข้าธนาคารไหน ผู้ขายก็ไม่ทราบว่าจะส่งเอกสารผ่านธนาคารไหน มันก็จะล่าช้าไปอีก ) สมมติว่า ให้ส่งมาเรียกเก็บเงินที่ธนาคารกสิกรไทย ( KBank ) เมื่อเอกสารถูกส่งมาถึงกสิกรไทยแล้ว

2.4 ธนาคารกสิกรไทยทำการติดต่อลูกค้า ( ผู้ซื้อ ) ให้มชำระเงินและรับเอกสารไปออกสินค้า

2.5 ธนาคารกสิกรไทย ก็ทำการโอนเงินต่อไปยังธนาคารที่ส่งเอกสารมา

2.6 ธนาคารผู้ส่งเอกสารมา พอได้รับเงินแล้ว ก็นำเงินเข้าบัญชีผู้ขายในลำดับต่อไป

อันนี้เป็น Flow ของประเภทการชำระเงินอย่าง B/C ( Bill for Collection ) หรือ CAD (Cash Against Document) นอกจากนี้ตั๋ว B/C ยังถูกแบ่งย่อยไปอีกดังนี้

1. B/C – Sight ทางธนาคารเราจะเรียกว่า ตั๋ว D/P มันย่อมาจาก Document Against Payment นั่นคือ ผู้ซื้อ จะเอาเอกสารต่างๆ ไม่ออกสินค้าได้ก็ต่อเมื่อจ่ายเงินแล้วก็รับเอกสารไป

2. B/C – Term ทางธนาคารเราจะเรียกว่า ตั๋ว D/A มันย่อมาจาก Document Against Acceptance หมายถึง ผู้ซื้อ จะสามารถเอาเอกสารต่างๆ ไปออกสินค้าได้ก็ต่อเมื่อ ผู้ซื้อลงนาม Accept ตั๋วแลกเงินที่เมืองนอกส่งมาเรียกเก็บ โดยสัญญาว่าเมื่อครบเครดิตเทอมที่ผู้ขายให้กับผู้ซื้อแล้ว ผู้ซื้อจะจ่ายเงินค่าสินค้าเมื่อครบ Credit term นั้น

3. นอกจากนี้ยังมี B/C ประเภทที่เรียกว่า D/P – Term โดยในกรณีนี้ธนาคารเป็นผู้เข้าไปมีส่วนพัวพันกับการชำระเงินเมื่อครบกำหนด โดยธนาคารเป็นผู้ให้สัญญาว่าจะชำระเงินให้เมื่อ Credit Term ครบกำหนดแล้ว ซึ่งต่างจาก 2 ประเภทแรก คือ ธนาคารเป็นเพียงผู้แจ้งและดำเนินการ โดยไม่มีมีส่วนเกี่ยวข้องในการชำระเงินและการเรียกเก็บเงินแต่อย่างใด

ในบรรดาประเภทของตั๋ว B/C ในมุมของผู้ขายแล้ว ตั๋ว B/C – Term เสี่ยงมากที่สุด เนื่องจาก

1. ธนาคารไม่ได้มีส่วนเกี่ยวข้องในการจ่ายชำระเงินให้กับผู้ขาย

2. ถ้าหากผู้ซื้อเบี้ยวไม่ชำระเงิน ธนาคารมีหน้าที่แค่ช่วย ติดตามทวงถาม ให้เท่านั้น ไม่ได้มีส่วนเกี่ยวข้องในการชำระเงินให้แก่ผู้ขายแต่อย่างใด

ดังนั้น B/C – Term มักจะใช้กับคู่ค้าที่ค้าขายกันมานานแล้ว และไว้เนื้อเชื่อใจกันได้

( รออ่านต่อนะครับ )

การโอนเงินไปต่างประเทศทำอย่างไร

พูดเลยครับว่า หัวข้อที่ใช้อาจจะไม่สื่อให้ทราบถึงวัตถุประสงค์ที่จะกล่าวหรือเล่าให้ฟังซักเท่าไหร่ครับ เท่าที่ผมทำงานมาบอกเลยว่ายังมีคนที่มีความรู้ด้านการโอนเงินไปต่างประเทศหรือรับเงินโอนจากต่างประเทศน้อยมาก ผมขอเทียบกับประชากรทั้งหมดนะครับ เพราะเราจะก้าวเข้าสู่ AEC แล้ว และนั่นหมายความว่า มันจะเป็นเรื่องจำเป็นสำหรับคุณที่ต้องเข้าใจและทราบ เพราะมันคือผลประโยชน์ของตัวคุณเอง

บ่อยครั้งมากที่คนต่างชาติมักจะดูถูกประเทศไทยเวลาไม่ได้ดั่งใจ เอะอะก็ Amazing Thailand. แน่นอนอย่างจะบอกคุณพี่ฝรั่งว่า ยังมีอีกหลายเรื่องที่ You ต้อง Surpriseeeee !!!

OK กลับมาที่ประเด็นของบทความอันนี้ดีกว่า ผมจะเริ่มปูพื้นง่ายๆให้เข้าใจระบบการเงินของโลกกันก่อน ผมมีคำถามขอถามหน่อยว่า

1) เราสามารถถือเงินบาท ไปซื้อกระเป๋าหลุยวิ๊กต๊อง ที่อังกฤษได้มั้ย (ผมหมายถึงธนบัตรเงินบาทไทยนะครับ ถือไปเลย 40,000 บาท) ยื่นให้เขาแล้วบอกว่าจะเอาใบนี้ แล้วจ่ายเงินบาทมูลค่า 40,000 บาท , ได้หรือไม่ได้?

2) คำถามที่ 2 ในทางกลับกันถ้าคนญี่ปุ่นเข้ามาในร้านขายเสื้อผ้า Thai Brand name รู้จักกันและเป็นที่นิยมของประชาชนชามไทยมากเย็บอยู่แถวหมู่บ้านทอผ้ามูลค่าแพงมาก คุณผู้หญิงญี่ปุ่นถือมาเลย 3,000,000 เยน ว้าวตั้งสามล้านแหนะ คุณจะรับไหม

แน่นอน คุณอาจจะบอกว่า ผมบ้าและติ๊งต๊องมากที่ถามแบบนี้ ใครจะไปรับหล่ะ ก็มันจะใช้ได้ยังไง ที่อังกฤษก็ต้องใช้เงิน ปอนด์ สิย่ะ ส่วนที่ไทยก็ต้องใช้เงินบาทสิ นี่คุณจบจากไหนมาเนี่ยะ โคกอีแหล่วยูนิเวอร์ซิตี้ป่าว 555 อั๊ยย่ะ คำถามนี้ผมกำลังปูพื้นให้คุณเห็นว่าเงินแต่ละสกุลนั้นก็เป็นของประเทศนั้นๆ แต่ก็ไม่แน่นะบางประเทศอาจะมีการจับจ่ายใช้สอบด้วยเงินหลายสกุลเงินปนๆกันก็ได้ เช่นประเทศเพื่อนบ้านของเรา ประเทศลาว บ้านเขานั้นใช้เงินทั้งหมด 3 สกุล มี บาท ดอลล่าสหรัฐ แล้วก็มีกีบ ถ้าไม่ผิดนะอาจจะดองก์มาด้วยแต่ส่วนน้อย มักจะพบแถวที่ทำการค้ากับฝั่งชายแดนติดกับประเทศเวียดนาม บางทีทางชายแดนติดๆกับจีนก็มีหยวนโผล่มา อันนี้ก็ไม่ทราบ แต่สุดท้ายเท่าที่พบจริงมีอยู่ 3 สกุลเงินเท่านั้น คือ บาท ดอลล่าสหรัฐ และกีบ

ล่าสุดมีเรื่องจะเล่าให้ฟัง ผมไปซื้อของใช้ที่บิ๊กซี มุกดาหาร คือจังหวัดมุกดาหารมีพรมแดนติดกับแขวงสะหวันนะเขตของประเทศลาว ซึ่งแขวงนี้เป็นแขวงที่ใหญ่เป็นอันดับ 2 รองจากนครเวียงจันทร์ (บ้านเขาเรียกเวียงจันทร์ว่า เวียนเทียน) ในขณะที่กำลังต่อแถวจ่ายเงินอยู่นั้นปราฏกว่าก่อนหน้ามีแม่หญิงลาวคนหนึ่ง อายุประมาณ 30 ปลายๆ ข้ามมาซื้อสินค้าที่บิ๊กซี แต่ดั๊นไม่ถือเงินบาทมา หรืออาจจะลืมแลกเงินบาทมาจากประเทศลาว เธอต่อรองกับพนักงานอยู่พักหนึ่ง พนักงานบิ๊กซีก็บอกว่าใช้ไม่ได้ เธอก็ว่ามันก็เงินนะ ประเทศลาวก็ใช้เงินอันนี้แหล่ะ

บนห้างบิ๊กซี มุกดาหารมีธนาคารอยู่ 3 ธนาคาร ไทยพาณิชย์ ออมสิน และกรุงเทพ เท่าที่ผมทราบตามกระดานนะ ธนาคารกรุงเทพรับแลกเงินกีบนะสัญลักษณ์ Kpi ส่วนอีก 2 ธนาคารไม่มีประกาศ exchange rate ไว้ก็แสดงว่าไม่รับแลก แต่ ณ โมเม้นนั้นมันคงไม่ทันแล้วเพราะแถวมันยาว ส่วนบัตรเครดิตหรอ คนลาวเขาไม่มีใช้กันหรอกครับ เขาใช้แต่เงินสดซื้อของ ส่วนเงินเชื่อเขาก็ไม่ค่อยมีกันครับ เสร็จปุ๊บเพื่อเธอก็เดินมาพอดี ก็พอได้ยืมกันบาทกันจ่ายชำระ ส่วนผมหรอ มองหา counter อื่นหล่ะ ในใจคิดว่าจะจบมั๊ยวะเนี่ยะ 5555 จะบอกว่าให้พนักงาน Big C โฮลรายการเขาไว้ก่อนแล้วให้เขาเข้าไปแลกที่ธนาคารกรุงเทพแล้วค่อยมาจ่ายชำระเงินสินค้าก็วางไว้ตรงนั้นแหละ แล้วก็โทรเรียกยามมาเฝ้าให้ แต่เธอเลือกที่จะเค้นลูกค้า ไอ้เราก็แปลกใจ เรื่องแค่นี้น่าจะคิดหาทางออกให้ลูกค้าได้นะ เพราะคนลาวซื้อของทีนะคนไทยอายเลย 555 เขารวยนะครับคนที่ข้ามมาซื้อของในประเทศไทยหนะ

เอาหล่ะ ที่เล่ามาก็เพื่อจะบอกเพียงสั้นๆ ว่า เงินของประเทศไหนก็ใช้ในประเทศนั้นครับ ประโยคสั้นๆตรงนี้แหล่ะมันจะนำไปสู่เงื่อนไขและวิธีการขั้นตอนการโอนเงินในลำดับต่อไป

ครับ ! เงินของประเทศไหนก็ใช้ในประเทศนั้น เหตุผลหนึ่งเพราะทุกประเทศจะมีธนาคารกลางของประเทศ เรียกธนาคารชาติ ของอเมริกาเขาก็มี FED คอยคุมนโยบายการเงินของประเทศ ส่วนของไทยก็มี Bank of Thailand หรือเรียกย่อๆว่า BOT ( www.bot.or.th) ถ้าเป็นญี่ปุ่นเขาก็เรียกกันว่า BOJ ( Bank of Japan ) เป็นต้น สำหรับประเทศไทย ธนาคารแห่งประเทศไทยมีหน้าที่คอยควบคุมนโยบายการเงิน ผ่านมาทางธนาคารพาณิชย์ รักษาสเถียรภาพทางการเงินโดยการออกกฏเกณฑ์ต่างๆ ถ้าต้องการเพิ่มเติมเข้าไปดูที่เว็บไซต์ของ BOT ได้ครับ ที่ยกประเด็นตรงนี้มาก็เพื่อต้องการบอกว่า ทุกประเทศเขามีการควบคุมปริมาณเงินไหลเข้าไหลออก ทั้งนี้เพื่อสร้างเสถียรภาพทางการเงินของประเทศ ดังนั้นเงินบาท ก็จะมีเฉพาะในประเทศไทย และบางส่วนก็จะมีซื้อขายกันในตลาดการเงินนอกประเทศที่เรียกว่า Off shore

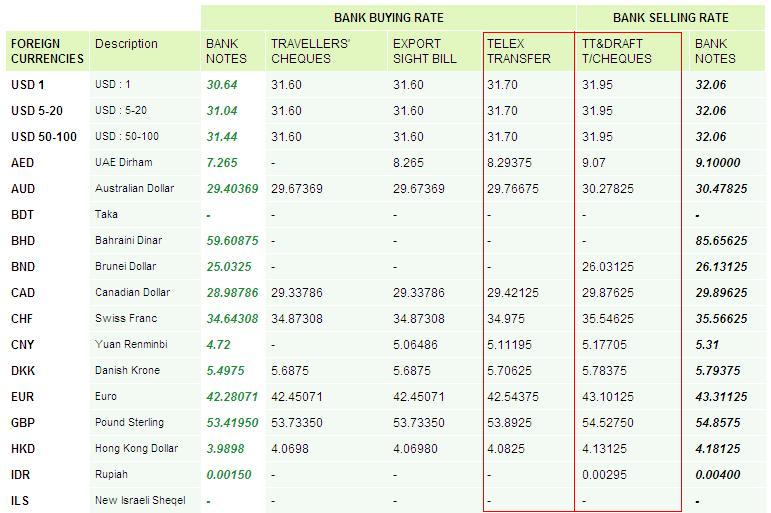

เอาหล่ะครับ ทีนี้เข้าสู่เรื่องที่ต้องกรจะกล่าวจริงๆซักที ผมจะบอกอย่างนี้ครับว่า ธนาคารใดๆก็ตามแต่ ผมยกตัวอย่าง ธนาคารกสิกรไทย ละกัน ผมคุ้นเคยกับธนาคารนี้เป็นอย่างดี การที่จะรับซื้อหรือขายเงินสกุลใดผ่านในรูปแบบของเงินโอน การรับเงินโอน ซึ่งไม่เกี่ยวกับรูปแบบของการซื้อขายธนบัตรนั้น จะต้องเปิดบัญชีธนาคารไว้ที่ประเทศที่ใช้สกุลเงินนั้นๆ เช่น ผมยกตารางมาเลยละกัน

ตารางอัตราแลกเปลี่ยนเงิน

ผมขออธิบายตารางก่อนเลยละกันนะครับ คำว่า Bank Buying Rate คืออัตราแลกเปลี่ยนที่ธนาคารรับซื้อ นั่นคือเวลาคุณมีเงินโอนมาจากต่างประเทศธนาคารก็จะทำการรับซื้อเงินคุณแล้วเอาเงินบาทให้คุณนั่นเอง ส่วนคำว่า Bank Selling Rate คือ อ้ตราแลกเปลี่ยนที่ธนาคารจะขายเงินสกุลนั้นให้คุณ โดยเรียกเก็บเงินจากคุณเป็นเงินบาท เช่น คุณจะโอนเงินดอลล่าร์สหรัฐออกไปต่างประเทศ 1 ดอลล่าร์สหรัฐ คุณจะต้องเอาเงินบาทมาซื้อ 1 ดอลล่าร์สหรัฐ นั้น เท่ากับ 31.95 บาท ส่วนที่เขียนติดกันว่า Bank Note คือ อัตราแลกเปลี่ยนสำหรับ ธนบัตรครับ ( ในส่วนของตารางอธิบายสามารถเข้าไปอ่านความหมายเพิ่มเติมได้ที่บทความเรื่อง ตารางอัตราแลกเปลี่ยน ครับ )

เอาหล่ะที่ยกตารางมาเกริ่นจะสื่อตรงนี้คือว่า อยากให้ดูในส่วนที่ Telex Transfer ในช่อง Bank Buying Rate กับ T/T / Draft / Cheque ในช่องของ Bank Selling Rate ตรงนี้ให้สังเกตุตรง Rate ของประเทศอินโดนีเซีย IDR สกลุเงินรูเปี๊ยะ (Rupiah) จะเห็นว่าแบงค์ไม่รับเงินโอนที่โอนเป็น Rupiah ที่โอนโดยตรงมาจากประเทศอินโดนีเซีย นั่นหมายความว่า แบงค์ไม่ได้เปิดบัญชีเงินรูเปี๊ยะที่ประเทศอินโดนีเซียไว้ แต่แบงค์สามารถขายเงินรูเปี๊ยะเพื่อโอนออกได้ อันนี้จะขอกล่าวในคราวต่อไปเพราะมันจะยืดเยื้อครับ

เอางี้ละกัน ให้ดูช่อง Telex Transfer ในช่อง Bank Buying Rate ถ้าประเทศอะไรไม่มีอยู่ในตรางราง อัตราแลกเปลี่ยนแสดง แสดงว่า ธนาคารนั้นๆ ไม่ได้ไปเปิดบัญชีเงินฝากกับประเทศนั้นๆไว้ ทำให้ไม่สามารถทำการโอนเงินหรือรับเงินโอนสกุลนั้นๆได้ ถึงตรงนี้อาจจะงงนะครับ อธิบายต่อ

สมมติว่า ธนาคาร AA(Thailand) Bank เป็นธนาคารในประเทศไทย ต้องการให้มีการเปิดบริการที่ลูกค้าสามารถโอนเงินไปต่างประเทศได้ด้วยเงินสกุล USD ธนาคาร AA(Thailand) จำเป็นต้องบินไปเปิดบัญชีเงินฝากกับธนาคารในประเทศ อเมริกา ในรูปของสกุลเงิน USD ในนามของธนาคาร AA(Thailand) และค้าธนาคาร AA(Thailand) ต้องการให้บริการกับลูกค้าคนไทยอีกว่าสามารโอนเงินเป็นสกุล GBP ออกไปเพื่อซื้อสินค้าที่ประเทศ อังกฤษ ได้ ธนาคาร AA(Thailand) ก็ต้องบินไปเปิดบัญชีที่ประเทศอังกฤษสกุลเงิน GBP และค้าธนาคาร AA(Thailand) ต้องการให้บริการกับลูกค้าคนไทยอีกว่าสามารโอนเงินเป็นสกุล JPY (เยน) ออกไปเพื่อซื้อสินค้าที่ประเทศ ญี่ปุ่น ได้ ธนาคาร AA(Thailand) ก็ต้องบินไปเปิดบัญชีที่ประเทศญี่ปุ่นสกุลเงิน JPY ดังนั้นถ้าธนาคาร AA(Thailand) ต้องการเปิดบริการโอนเงินสกุลอะไรก็จำเป็นต้องไปเปิดบัญชีสกุลนั้นๆในประเทศนั้นๆ เราเรียกธนาคารที่ ธนาคาร AA(Thailand) เที่ยวไปเปิดไว้กับธนาคารนั้นๆ ในแต่ละประเทศเหล่านั้น ว่า Nostro Bank มันเป็นคำศัพท์ทางธนาคารหนะนะครับ

ในทางกลับกัน ถ้าหากประเทศสหรัฐอเมริกาต้องการให้ ชาวอเมริกัน สามารถโอนเงินบาทมาให้ญาติคนไทย ธนาคารที่อเมริกาก็ต้องบินมาเปิดบัญชีเงินบาทกับธนาคารในประเทศไทยครับ สมมติว่า ธนาคาร ZZ(America) ต้องการให้คนอเมริกันสามารถโอนเงินบาทเข้ามาที่ประเทศไทยได้ (หมายความว่า .. ผู้โอนทำกาแปลงเงินจาก USD เป็น THB ที่อเมริกา ที่ธนาคาร ZZ(America) แล้วทำการโอนเข้ามาในประเทศไทยเลยนะครับ) และเผอิญว่า ธนาคาร ZZ(America) เปิดบัญชีเงินบาทไว้กับธนาคาร AA(Thailand) อยู่แล้วด้วย ธนาคาร ZZ(America) ก็สามารถโอนเงินบาทเข้ามาในไทยได้เลย ผู้รับเงินคนไทยก็ไม่ต้องแปลงค่าเงินตอนที่จะเอาเงินที่โอนมาเข้าบัญชีครับ

การโอนเงินออกไปต่างประเทศ

จากบทความเรื่อง SWIFT ซึ่งผมให้ความสำคัญกับมันจนแยกออกมาเป็นบทความหนึ่งเลย ก็เพราะมันเป็นเหมือนโครงสร้างหลักของโลกเราสำหรับการทำธุรกรรมการโอนเงินไปต่างประเทศ การรับเงิน การสื่อสาร ต่างๆนานา

SWIFT คำที่หลายๆคนมักเรียกและเอ่ยถึงเวลาจะไปโอนเงินไปต่างประเทศ อย่างไรก็ตามแม้ว่าจะมีบางภูมิภาค บางกลุ่มประเทศจะมีการสร้างระบบการสื่อสารภายในตนเองขึ้นแต่ SWIFT ก็ยังคงเป็นระบบการสื่อสารสำหรับสถาบันการเงินที่สำคัญ เช่น ระบบ IBAN เป็นระบบบัญชีที่จะใช้กันมากแถบยุโรป หรือ Sort code หรือ Fedwire แต่ถึงกระนั้นระบบ SWIFT ก็ยังมีบทบาทความสำคัญอยู่ดี โดยเฉพาะอย่างยิ่งการเปิด Letter of Credit ไปสั่งซื้อสินค้าและการชำระเงินภายใต้ Letter of Credit หรือ จ่ายเงินภายใต้ Bill for Collection ซึ่งจะกล่าวในหัวข้อถัดไปละกันนะครับ

ระบบต่างๆที่ผมกล่าวมาในย่อหน้าก่อนหน้านี้ ไม่ว่าจะเป็น IBAN , FEDWIRE และอื่นๆนั้น ในฐานะที่เราเป็นผู้โอนเงินออกเราจำเป็นต้องรู้ ย้ำนะครับว่าโอนเงินออกไปต่างประเทศ แต่สำหรับการรับเงินโอนนั้นง่ายแสนง่าย พูดเลย.. ซึ่งจะกล่าวในหัวข้อถัดไป และถัดจากนี้จะขออธิบายระบบของการทำธุรกรรมอื่นๆนะครับเริ่มจาก

1) IBAN ย่อมาจาก International Bank Account Number ซึ่งเป็นมาตรฐานทางบัญชีใหม่ อยู่ภายใต้มาตรฐาน ISO 13616 (ดูเพิ่มเติมได้ที่ www.iso.org) เรื่องของรายละเอียดของ IBAN แต่ละประเทศนั้นว่าเขากำหนดกันอย่างไร และมีประเทศใดบ้างที่ใช้ IBAN สามารถเข้าไปศึกษาเพิ่มเติมได้ที http://www.swift.com/dsp/resources/documents/IBAN_Registry.pdf ซึ่งถ้าจะกล่าวในเนื้อหาลึกๆนั้น ผมเองไม่ได้ดูด้านเทคนิคเรื่องของการกำหนด Code ซะด้วยสิครับ เอาเป็นว่า เราคุยกันไม่ต้องลึกขนาดนั้นก็ได้ เพราะมันเป็นเรื่องทางเทคนิคที่เขาคุยและกำหนดกันออกมาเป็นรูปแบบแล้วครับ ผมยกตัวอย่าง IBAN ให้ดูละกันครับ เช่น อันนี้ BH67 BMAG 0000 1299 1234 56 เป็น IBAN ของประเทศบาเรนซ์ ส่วนอันนี้เป็น IBAN ของประเทศอังกฤษ GB29 NWBK 6016 1331 9268 19 ดังนั้น เวลาเราโอนเงินไปประเทศอังกฤษก็ควรจะขอเลข IBAN เค้าด้วยก็ดีนะครับ

ผมเคยเจอ CASE หนึ่งเป็นคนอังกฤษมาโอนเงินกลับบ้าน เขาเป็นครูสอนภาษาอังกฤษรายละเอียดที่เขามีให้แค่ Sort Code , ชื่อบัญชี , Account No. และ Beneficiary bank หมายถึง ธนาคารปลายทางนะครับ อันนี้ก็สามารถโอนไปได้ เพราะว่ามี ชื่อธนาคารปลายทาง มี Sort code มี เลขบัญชี มีชื่อบัญชี ไม่ต้องมี IBAN ก็ได้ เพราะทางธนาคารของไทยมีโปรแกรม Generate IBAN ให้ครับ อันนี้ไม่ต้องกังวล ข้อนี้สำคัญ คนส่วนใหญ่มักคิดว่า การโอนเงินไปลักษณะนี้ถ้าเลขบัญชีไม่ตรงกับชื่อเขาจะไม่เข้าบัญชีให้ อันนี้เป็นความเข้าใจผิดของคนไทยอย่างแรง พูดเลยว่า ต่างที่ต่างภาษาต่างวัฒนธรรม เราจะเอาวัฒนธรรมเราไปเทียบกับเขานั้นไม่ได้ โดยเฉพาะประเทศอังกฤษที่ผมเจอนะ ไม่ดูหรอกครับว่า ชื่อบัญชีอะไร ขอให้เลขบัญชีที่ให้มามีอยู่ในระบบก็พอ ระบบก็ทำการเข้าบัญชีให้เลย ถ้าเป็นธนาคารไทยยังดีครับ เวลาเงินโอนเข้ามา เราจะดูก่อนว่าชื่อบัญชีกับเลขบัญชีตรงกันรึเปล่า

2) FEDWIRE มันคือรหัสอ้างอิงของธนาคารในสหรัฐอเมริกา เพื่อใช้ในการโอนเงินสกุล USD ที่ฝากในประเทศสหรัฐอเมริกา ซึ่งระบบที่ใช้ชำระเงินนี้ดูแลโดย United States Federal Reserve Bank ตามข้อมูลใน wikipedia พบว่ามีผู้เข้าร่วมใช้ระบบนี้ 9289 ราย ข้อมูล ณ 19 มีนาคม 2552 Fedwire นี้ประกอบด้วยตัวเลข 9 หลัก เช่น 026009593 Bank of America

3) Sort Code คือตัวเลขที่ถูกกำหนดขึ้นสำหรับเงินสกุล GBP เพื่อให้สาขาแต่ละสาขาและแต่ละธนาคารในประเทศอังกฤษมีความสะดวกในการติดต่อสื่อสารกันมากกว่าการใช้ชื่อเต็มธนาคาร ซึ่งประกอบด้วยตัวเลข 6 หลัง เช่น 01-00-08 National Westminster Bank

4) ABA Number ย่อมาจาก Account bank’s Association หรือ Routing Number หรือ Routing Transit Number มันคือรหัสตัวแทนธนาคารประกอบด้วยตัวเลข 9 หลัก เหมือนกับ Fedwire ครับ ใช้ที่อเมริกา

5) BSB ใช้ที่ประเทศออสเตรเลีย เป็นตัวเลข 6 ตัว มีนัยยะเหมือนกับการใช้ ABA No. หรือ Routing No. หรือ อื่นๆ เพราะต้องการให้มันเป็นตัวแทนของธนาคารในรูปของตัวเลขเพื่อต้องการให้ Process ผ่านคอมพิวเตอร์ได้ง่าย รวดเร็ว นั่นเอง โดย BSB No. 2 ตัวแรกเป็นรหัสธนาคาร ตัวที่ 3 เป็นชื่อรัฐ ส่วน 3 ตัวหลังเป็นรหัสสาขา

Digit ที่ 3 เท่านั้น

xx-2-xxx Australian capital territory, New South Wales

xx-3-xxx Victoria

xx-4-xxx Queensland

xx-5-xxx sought Australia , Northern Territory

xx-6-xxx Western Australia

xx-7-xxx Tasmania

ข้อมูลจาก http://www.BSBnumbers.com

6) Transit Number ( Transit No.) อันนี้ใช้ที่แคนาดา โปรดระวังนะครับ การโอนเงินไปที่แคนนาดา ทางประเทศแคนนาดาร้องขอให้ระบุชื่อที่อยู่ผู้รับเงินให้ชัดเจน อันนี้สำคัญมาก เพราะถ้าไม่ระบุไป เงินจะไม่สามารถโอนไปเข้าบัญชีผู้รัเงินปลายทางได้นะครับ แต่อย่างไรก็ตามทางธนาคารผู้ทำการรับทำรายการให้ก็จะแจ้งให้ผู้โอนทราบล่วงหน้าอยู่แล้ว

จากที่กล่าวมาทั้งหมดนี้ (เยอะเนอะ) จะเห็นว่าเครือข่ายหลักทีใช้ติดต่อระหว่างกัน จะเรียกได้ว่า ภูมิภาค ต่อ ภูมิภาค ก็ว่าได้ คือระบบ SWIFT ผ่านเครือข่าย SWIFTNET และภายภูมิภาคของแต่ภูมิภาคเอง เช่น EU , US ก็ยังจะมีระบบย่อยๆสำหรับโอนเงินไปมา ระหว่างกันภายในภูมิภาคอีก เช่น IBAN , FEDWIRE ส่วนประเทศไทยหนะหรอครับ ในการโอนเงินข้ามกันระหว่างธนาคารเราใช้ระบบ BAHTNET ครับ

SWIFT CODE OR BIC CODE

ในสมัยก่อนหน้าที่จะมีระบบโอนเงินผ่านระบบที่เรียกว่า SWIFT เราใช้ระบบที่เรียกว่า Telegraphic Funds Transfer หรือเรียกกันสั้นๆว่า Telex (เทเล็กซ์) หรือเรียกกันว่า T/T (ทีที) (Telex Transfer) ซึ่งเจ้าตัว Telex นี้มีลักษณะการทำงานเหมือนกับการส่งโทรเลขในสมัยก่อน เพราะในสมัยก่อนนั้นระบบคอมพิวเตอร์ยังไม่ได้มีการพัฒนามากมายเหมือนกับในปัจจุบัน ซึ่ง Telex เองนั้นมีมาตรฐานการด้านความปลอดภัยต่ำ รวมถึงประสิทธิภาพการการให้บริการต่ำ สามารถทำรายการได้ไม่เกิน 10,000 รายการต่อวัน เมื่อระบบการสื่อสารและคอมพิวเตอร์ได้ถูกพัฒนาไปอย่างรวดเร็ว เหล่าบรรดาสถาบันการเงินหลักๆของโลก 15 ประเทศ 239 ธนาคาร ก็เข้ามาพูดคุยหารือกัน ถึงการพัฒนาระบบการชำระเงินเพื่อการค้าระหว่างประเทศให้มีประสิทธิภาพมากขึ้น ปลอดภัยมากขึ้น รวดเร็วมากขึ้น และมีความแม่นยำ จึงได้มีการร่วมมือกันจัดตั้งสหกรณ์ขึ้นชื่อว่า Automate The Telex เป็นลักษณะการโอนเงินอัตโนมัติที่เรียกว่า SWIFT ย่อมาจาก The Society for Worldwide Interbank Financial Telecommunication เมื่อปี 2516 หรือปี คศ.1973 ผมคิดว่าคงเป็นประเทศแถบๆยุโรปนั่นแหล่ะครับ

สำหรับในประเทศแถบเอเชียนั้นระบบ SWIFT ได้เข้ามาเมื่อปี 2523 หรือปี คศ.1980 มี 2 ประเทศที่เริ่มใช้คือ ฮ่องกง กับ สิงคโปร์ ในปีนั้นเองมีประเทศสมาชิกเพิ่มขึ้นทั้งหมด 36 ประเทศ 768 สมาชิก ถึงตรงนี้แล้วสมาชิกไม่ได้ถูกใช้แค่คำว่าธนาคารอีกต่อไป นั่นหมายความว่าระบบ SWIFT มีบทบาทที่กว้างขวางกว่านั้น ซึ่งรวมไปถึง สถาบันการเงินอย่างตลาดหลักทรัพย์ สถาบันกองทุน บริษัทขนาดใหญ่ แต่อย่างไรก็ตามในช่วงนั้นก็ยังมีการติดต่อสื่อสารกันด้วยระบบ Telex กันอยู่ พูดง่ายๆคือใช้ควบคู่กันไประหว่าง Telex กับ SWIFT ประเทศไหนที่มีความเจริญน้อยหน่อยก็ยังคงใช้ระบบ Telex ระบบดั้งเดิม ประเทศไหนที่เจริญมากหน่อยก็ใช้เป็น SWIFT ทั้งนี้นอกจากจะเกี่ยวเนื่องกับการที่ต้องลงทุนด้านระบบแล้วยังเกี่ยวเนี่ยงกับความรู้ความสามารถของบุคลากรด้วย และต่อมาก็ได้ทยอยเปลี่ยนจากระบบ TELEX มาเป็นระบบ SWIFT ผมว่าน่าจะหมดและครบทุกประเทศแล้วมั้งนะครับ ส่วนประเทศที่กันดานหน่อย ที่ยังไม่เปลี่ยนอันนี้ก็ไม่ทราบได้ว่ามีประเทศใดบ้าง และการค้าขายคงยังจะล้าหลังและคงความเติบโตทางเศรษฐกิจที่น้อยอยู่ (ที่มา : http://www.swift.com) โดย SWIFT นั้นเรียกได้ว่าสมาชิกเป็นเจ้าของระบบ สำนักงานใหญ่ของ SWIFT ตั้งอยู่ที่ La Hulpe, ใกล้กับกรุงบรัสเซล ประเทศเบลเยี่ยม ปัจจุบันมีสมาชิกทั้งหมด 10,500 สถาบัน ( แบ่งเป็นธนาคาร , สถาบันหลักทรัพย์ และสหบรรษัท(กลุ่มลูกค้าขนาดใหญ่ที่มูลค่าการค้าที่สูงมาก) ) รวมแล้วมีประเทศสมาชิกทั้งหมด 215 ประเทศ จะเห็นว่า SWIFT เป็นเครือข่ายที่ใหญ่มากในโลก (ที่มา www. swift.com)

อย่างไรก็ตาม SWIFTNET ทำหน้าที่แค่เป็นโครงข่ายเชื่อมต่อให้แก่สถาบันการเงินแต่ละสถาบันการเงิน พูดง่ายๆคือ มันคือ IntraNet ระดับโลกนั่นเอง ที่เชื่อมต่อ Server แต่ละ Server ของแต่ละสถาบันการเงิน และสื่อสารกันภายใต้มาตรฐาน ISO9362 แต่ SWIFT ไม่ได้มีหน้าที่ในการชำระเงิน (Settlement) หรือ Clearing มันเป็นแค่ช่องทางการส่งข้อความที่มีประสิทธิภาพสูงสุดในเวลานี้ ปลอดภัยสุดในเวลานี้

ดังนั้นจะเห็นว่าปัจจุบันเมื่อมีการพูดถึงการโอนเงินข้ามประเทศหรือการโอนเงินไปต่างประเทศนั้นมักจะเรียกกันติดปากว่า T/T (ทีที) หรือบ้างก็เรียก โอนทีที (T/T) และแม้กระทั่งสถาบันการเงินอย่างธนาคารก็ยังคงใช้สัญญลักษณ์ T/T แทนความหมายของการโอนเงิน จะเห็นได้จากเวลาเราไปที่ธนาคารหรือการเข้าไปดูอัตราแลกเปลี่ยนที่เว็บไซต์ของธนาคารต่างๆจะปรากฏพบสัญลักษณ์ T/T หรือบางที่ก็ใช้ตัวเต็มเลยว่า Telex Transfer บนกระดาน เพื่อสื่อความหมายถึงอัตราแลกเปลี่ยนสำหรับการโอนเงินออกหรือการรับซื้อเงินที่โอนเข้ามา ซึ่งจะปรากฏคู่กับคำว่า Bank Notes และเวลาเราทำการค้ากับเมืองนอก ผมจักจะเจอเงื่อนไขการโอนเงินว่า T/T 100 % มันหมายถึง ให้โอนเงินก่อนรับสินค้า 100% เลยครับ นี่ขนาดคู่สัญญาต่างประเทศก็ยังคงพูดถึง T/T ในเงื่อนไขการชำระเงิน

จากย่อหน้าที่ 2 จะเห็นได้ว่า SWIFT ไม่เพียงแต่ใช้กับสถาบันการเงิน เช่น ธนาคารเท่านั้น แต่ SWIFT ยังคงถูกนำมาใช้กับบริษัทที่มีลักษณะเป็นเครือข่ายทั่วโลกและมีขนาดใหญ่อีกด้วย เพราะมีความปลอดภัยที่สูง หรือแม้แต่บริษัทใดก็ตามที่ต้องการใช้ SWIFT ก็สามารถเข้ามาสมัครขอใช้บริการได้ที่ http://www.swift.com

SWIFT คืออะไร ? ที่ผ่านมาดูเหมือนจะกล่าวถึงการสื่อสารด้วย SWIFT แทนระบบเดิมที่เรียกว่า TELEX , แน่นอน มันคือมาตรฐานการสื่อสารใหม่ ที่มีรูปแบบแน่นอน มีแบบแผน มีระบบที่มีความปลอดภัยสูง ส่วนมากแล้วเราโดยทั่วๆไปมักจะคุ้นเคยกับ SWIFT ที่ใช้กับสถาบันการเงินที่เป็นธนาคาร ส่วนสถาบันการเงินที่เป็นพวกตลาดหลักทรัพย์ กองทุน หรือบรรษัทขนาดใหญ่จะไม่เคยเจอดังนั้นจะขอกล่าวเฉพาะเรื่องของ SWIFT ที่ใช้ในสถาบันการเงินทั้งหมดนะครับ เพราะนอกเหนือจากนี้จะไม่ได้เกี่ยวข้องกับเราแต่ลักษณะการทำงานก็คล้ายๆกัน

เมื่อพูดถึง SWIFT เรามักจะนึกถึงสิ่งที่เรียกว่า SWIFT CODE มากกว่ารูปแบบหรือ format ของมัน เพราะนั่นมันไม่ใช่สิ่งที่คุณต้องรู้ แต่สิ่งที่คุณต้องรู้คือ SWIFT CODE คือ ตัวอักษรตัวใหญ่ภาษาอังกฤษจำนวน 8 – 11 ตัว ดังนี้

- อักษร 4 ตัวแรกบอกถึง หรือเป็นรหัสของธนาคาร (เช่น KASI)

- อักษร 2 ตัวถัดมา บอกถึงประเทศของธนาคานั้น (เช่น TH)

- อักษร 2 ตัวถัดมา บอกถึงชื่อเมือง (เช่น BK)

- อักษา 3 ตัวที่เหลือจะหมายถึงสาขา ถ้าไม่บอกสาขาจะใช้ XXX หมายถึงสำนักงานใหญ่ แต่หาไม่ใส่ก็เป็นที่รู้กันว่าสำนักงานใหญ่

เราลองมาดูกันนะครับ จากตัวอย่างลองรวมตัวอักษรข้างบนดู KASITHBKXXX หมายถึง KASI ธนาคารกสิกรไทย TH ประเทศไทย BK เมืองกรุงเทพ ส่วน XXX นั้นคือเป็นสำนักงานใหญ่ จริงๆเวลาเราไปธนาคารเราบอกแค่ SWIFT 8 ตัวอักษรก็ได้ แต่ถ้าได้ครบ 11 ตัวก็จะมีมากเพราะจะทำให้เงินไปถึงเร็วขึ้นครับ หรืออีกตัวอย่างหนึ่ง คือ SWIFT CODE – HSBCCNSHKUM เป็น SWIFT ของธนาคาร HSBC BANK (CHINA) COMPANY LIMITED, HSBC KUNMING BRANCH โดยที่ 8 ตัวแรกคือ HSBCCNSH คือ CODE ที่บอกว่าเป็นธนาคารอะไร ส่วน KUM เป็นสาขาบอกว่าเป็นสาขาอะไรในที่นี้คือสาขาคุณหมิง หรือบางที่ตัวอักษรตัวที่ 9-11 นั้นอาจเป็นตัวเลขก็ได้ เช่น ABOCCNBJ010 Swift นี้เป็น Code Swift ของธนาคาร THE AGRICULTURAL BANK OF CHINA , BEIJING BRANCH จะเห็นว่า สาขาปักกิ่งนั้นใน SWIFT CODE ตัวอักษรตัวที่ 9-11 ถูกแทนด้วยตัวเลข

บ้างก็เรียก SWIFT CODE ว่า BIC CODE บ้าง ซึ่ง BIC มันย่อมาจาก BUSINESS IDENTIFIER CODE (ที่มา : http://www.swift.com) แต่พอมาใช้กับธนาคารซึ่งเรามักจะคุ้นๆ เราก็แปล BIC ว่า BANK IDENTIFIER CODE ซึ่งมันก็ไม่ผิดหรอก มันยังมีอีกคำย่อเรียกอีกอย่างว่า BEI ย่อมาจาก BUSINEE ENTITY IDENTIFIER อันนี้เราไม่ค่อยจะได้ยินกันซักเท่าไหร่ แต่ก็อาจจะโผล่ๆมาให้เห็นบ้าง

ครับจากที่กล่าวมาเราพอจะเห็นภาพที่ไปที่มาของ SWIFT CODE แล้วนะครับว่ามีหน้าตาเป็นอย่างไร แล้วมันมีกำเนิดขึ้นมาได้อย่างไร แล้วทำไมเวลาเราโอนเงินออกเรามักจะเรียกว่า T/T

มาถึงตรงนี้แล้วผมว่าหลายคนที่เคยมีประสบการณ์ที่โอนเงินไปต่างประเทศ คงจะสงสัยกันอยู่บ้างหลายประเด็น เช่นว่า ทำไมประเทศแถบยุโรปเขาให้แค่ IBAN (อ่านว่า ไอบาน บ้าง ไอแบนบ้าง อิแบนบ้าน ก็สุดแล้วแต่สำเนียงผู้พูดละกัน) ส่วนผมขอเรียกมันนว่า ไอแบน ละกันนะครับ จะขออธิบายเพิ่มเข้าไปเลยละกันนะครับว่า มนุษย์เรานั้นต้องการสร้างความเป็นอัตลักษณ์ สร้างความสะดวกให้หมู่พวก สร้างความชัดเจน หรืออะไรก็ตามเหอะผมว่า แต่สำหรับผมแล้วมันมีประโยชน์หมดแหล่ะ แต่ขอแค่เราผู้ใช้งานมันรู้จัก เข้าใจ และสามารถสื่อสารได้อย่างผู้มีองค์ความรู้

นอกจาก SWIFT แล้วนั้น ยังมีระบบอื่นๆที่ใช้กันเป็นการเฉพาะ เช่น IBAN อย่างที่ได้กล่าวไปแล้วข้างต้นเดี๋ยวเราค่อยมาดูคำอธิบายกันอีกที แล้วก็จะมี SORT CODE แล้วก็จะมี Fedwire Number แล้วก็จะมี ABA Number มีอะไรอีกหล่ะ …. มี Routing Number มี BSB Number มี IFSC Number มี Transit Number. เฮ่ยยยย หมดยังเนี่ยะ ผมก็ไม่ทราบเหมือนกันว่าหมดแล้วรึยัง แต่เท่าที่เจอและรู้จักก็น่าจะครบแล้วมั๊งครับ แล้วประเทศไทยหล่ะเราโอนด้วยระบบอะไร ?